Postadres Floresteca B.V. Postbus 79131 1070 ND Amsterdam Bezoekadres Floresteca B.V. World Trade Center Stawinskylaan 825 Tower B, 8th floor 1077 XX Amsterdam Internet Website: www.floresteca.nl Algemeen: info@floresteca.nl Kvk: 34159844 T +31 (0)20-5224455 F +31 (0)20-5224456 |

Nieuwsbrief 40

Deze nieuwsbrief heeft als thema: “Elke munt heeft twee kanten”.

Het jaar 2017 is voor Floresteca een enerverend jaar gebleken. Een vergelijking kan worden gemaakt met geopolitieke ontwikkelingen, die ook vaak een tegenstrijdig beeld geven. In deze nieuwsbrief, die enerzijds terugkijkt op afgelopen jaar en anderzijds een blik vooruitwerpt, licht ik dit graag toe.

Een wereld vol tegenstellingen

China, met 1,4 miljard mensen, is de belangrijkste economische en politieke speler in de Aziatische regio geworden. Tegelijkertijd is de groei afgevlakt en heerst er sociale onrust door de ongelijke welvaartsverdeling. India, met 1,2 miljard mensen, toont een soortgelijk beeld. Afrikaanse landen ontwikkelen zich, ten opzichte van elkaar en ook intern, met twee snelheden. Rusland laat zich gelden op het wereldtoneel, maar breekt economisch nog niet echt door. In Noord-Amerika wordt onder de Republikeinen en door, de in 2017 gekozen, president Trump een omwenteling doorgevoerd in internationale betrekkingen en belastingen. De sociale samenhang tussen bevolkingsgroepen wordt erdoor beïnvloedt. In Zuid-Amerika is Brazilië, dat eerder een opkomende grootmacht was, weer helemaal terug bij af. In Europa is, door het ruime monetaire beleid van de ECB, de rente op het historisch laagste punt ooit. Maar dit heeft nog niet tot de beoogde inflatie geleid. Engeland stapt uit de EU, terwijl niemand de gevolgen van deze Brexit al kan overzien. Kortom; de wereld om ons heen geeft een gemengd beeld.

Een wereld vol tegenstellingen

China, met 1,4 miljard mensen, is de belangrijkste economische en politieke speler in de Aziatische regio geworden. Tegelijkertijd is de groei afgevlakt en heerst er sociale onrust door de ongelijke welvaartsverdeling. India, met 1,2 miljard mensen, toont een soortgelijk beeld. Afrikaanse landen ontwikkelen zich, ten opzichte van elkaar en ook intern, met twee snelheden. Rusland laat zich gelden op het wereldtoneel, maar breekt economisch nog niet echt door. In Noord-Amerika wordt onder de Republikeinen en door, de in 2017 gekozen, president Trump een omwenteling doorgevoerd in internationale betrekkingen en belastingen. De sociale samenhang tussen bevolkingsgroepen wordt erdoor beïnvloedt. In Zuid-Amerika is Brazilië, dat eerder een opkomende grootmacht was, weer helemaal terug bij af. In Europa is, door het ruime monetaire beleid van de ECB, de rente op het historisch laagste punt ooit. Maar dit heeft nog niet tot de beoogde inflatie geleid. Engeland stapt uit de EU, terwijl niemand de gevolgen van deze Brexit al kan overzien. Kortom; de wereld om ons heen geeft een gemengd beeld.

Floresteca groep

Ik hoor u denken: wat heeft dit wereldtoneel met Floresteca te maken? Op de eerste plaats is er de parallel met de bedrijfsontwikkeling van Floresteca; enerzijds hebben wij in 2017 onze fundamenten kunnen verstevigen, anderzijds is het huis nog lang niet waterdicht. Ook binnen Floresteca zijn er schijnbaar onverenigbare tegenstellingen. Toch zijn die inherent aan de omwentelingen die plaatsvinden.

Daarnaast is het belangrijk te realiseren dat Floresteca gevoelig is voor al deze macro-economische en politieke invloeden. Floresteca is gefinancierd met Europees geld, de productie vindt plaats in Brazilië, de handel in teakhout is in US-dollars en de afzetmarkt is voornamelijk in India en Azië.

In Europa heeft Floresteca BV (FBV) leningen aangetrokken. Totaal aan obligatieschulden heeft FBV een verplichting in hoofdsom van EUR 110 miljoen. De bijgeschreven rente tegen gemiddeld 8% is EUR 115 miljoen, zodat er per eind 2017 een totale schuld is van EUR 225 miljoen. De interbancaire “12 maands”-rente bedraagt momenteel nog geen 0,2%. In een economie, die met zo een lage rente artificieel gesteund moet worden, is het niet reëel dat de grondstof “hout” tegelijkertijd wél een enorme inflatie laat zien. De conclusie is dat Floresteca BV veel te duur is gefinancierd, hetgeen geen houdbare situatie is. De ene kant van de medaille is hier dat de waarde van de teakplantages de schuldenlast niet kan bijbenen. Anderzijds leveren de teakplantages een lange termijn stabiele kasstroom. Waarvan de kosten in het verleden al grotendeels zijn genomen, zodat er substantieel aan investeerders uitgekeerd kan worden.

Tot en met 2013 verkocht Floresteca nog teakbeleggingen aan investeringsvehikels zoals ATF, GoodWood, Quadris en Global Forestry Growth Fund. Al deze partijen verkeren echter in zwaar weer aangezien hun mogelijkheden om nieuw kapitaal aan te trekken zijn opgedroogd. Zij servicen hun beleggers dan ook niet op het niveau dat wenselijk is. In toenemende mate richten de beleggers achter deze vehikels zich rechtstreeks tot Floresteca. In het contractenstelsel van de beleggingen is dit echter niet haar rol. Zij moet zich zuiver tot de bosbouwactiviteiten beperken.

De productie velden met teakaanplant liggen in Brazilië. Tot begin 2017 stonden daar aanzienlijke bedrijfskredieten uit die waren aangetrokken om het onderhoud van de plantages te kunnen financieren. Deze leningen kenden een hoge rente. De lenigen hebben we gelukkig integraal kunnen aflossen, door plantages te verkopen die voor institutionele beleggers een aantrekkelijk rendement kunnen bieden. De politieke situatie in Brazilië heeft invloed op ons kostenniveaucorruptie en bureaucratie een sta in de weg voor maximale efficiency. Het goede nieuws is dat de Reaal momenteel laag staat en de kosten versus de dollar-opbrengsten zijn gedaald.

Azië is onze belangrijkste afzetmarkt voor het geoogste hout. Jaarlijks worden er meer dan 2.500 containers van uw teakhout naar Azië toe verscheept. Deze leggen eerst 2.000 kilometer van Mato Grosso per weg of spoor af naar de Braziliaanse exporthavens en vervolgens per schip naar India (85%) en overige Aziatische landen als China, Maleisië, Indonesië, Thailand, Vietnam. Floresteca is dus sterk afhankelijk van hoe die exportmarkten zich ontwikkelen. Een voorbeeld hiervan; afgelopen jaar werden in India, in een poging om de enorme zwart geld-economie uit te bannen, van de één op de andere dag, door de centrale bank, alle bankbiljetten met een waarde van 500 en 1.000 roepie ongeldig verklaard. Men kon deze biljetten alleen nog bij de bank storten en de waarde laten bijschrijven op een fiscaal transparante bankrekening. Floresteca verkoopt alleen aan de groothandel en via bankoverschrijvingen. De groothandels zijn echter vaak afhankelijk van winkels die contant inkopen. De groothandel kon dus haar orders bij Floresteca niet afnemen. Plots had Floresteca 200 containers op zee, zonder koper. Gelukkig hebben we dat allemaal kunnen oplossen, maar het laat zien hoe kwetsbaar we zijn voor omstandigheden buiten onze controle.

Ook zien we andere structurele veranderingen die invloed hebben op de verkoop van teakhout. Bijvoorbeeld ten aanzien van technologische ontwikkelingen waarbij, haast niet van echt te onderscheiden, (pvc)teakvloeren of bootdekken worden gemaakt. Aan de andere kant zien we de noodzaak van duurzaamheid in productie en consumptie, hetgeen ons FSC-gecertificeerd teakhout in de kaart speelt.

Kortom; ook voor Floresteca geldt dat elke munt twee kanten kent. Al deze, soms tegengestelde, factoren vergen van Floresteca een visie op haar toekomst. Onze algemene bedrijfsvisie blijft ongewijzigd: “Een zo veilig mogelijke waarde creatie op lange termijn voor alle stakeholders”. Onze strategie op productiedoelstellingen en verkoopactiviteiten in Brazilië, en aflossingen van obligatieschulden in Nederland, hebben we echter moeten bijstellen.

Aanpassingen Floresteca SA

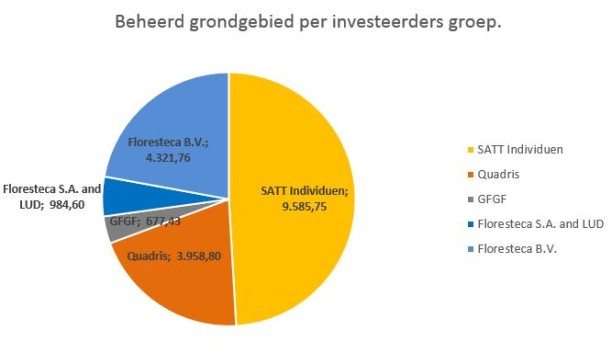

Floresteca SA (verder ook te noemen “FSA”) heeft over de periode 1994 tot en met 2008 in totaal 22.000 ha teak aangeplant. De strategische visie was om uiteindelijk 50.000 ha teak aanplant onder eigen beheer te hebben. Het initiatief van Floresteca heeft in Brazilië weliswaar geleid tot een totaal aanplant van circa 75.000 ha maar door de onhoudbare financieringslasten heeft Floresteca zich noodgedwongen moeten beperken tot een eigen aanplant van 22.000 ha. Hiervan is gedurende de laatste 2 jaar aan institutionele beleggers 4.500 ha verkocht en 1.000 ha gekapt. Onder operationeel beheer van Floresteca is daarmee momenteel nog 17.500 ha, die in zijn geheel, ten behoeve van de beleggers, zijn ingebracht in de Stichting Administratie- en Trustkantoor Tectona. De verdeling voor de verschillende groepen belanghebbenden is al volgt:

Door niet meer verder aan te planten kunnen alle winsten worden gebruikt voor uitkering aan de beleggers. Dat is weliswaar veiliger voor beleggers, maar creëert minder waarde op lange termijn.

Vanaf 2016 is het oogsten van eindkappen begonnen en kunnen we constateren dat er enerzijds substantieel uitkeerbare winst ter beschikking komt voor beleggers. Over 2016 bedroeg de opbrengst zo’n 7,8 miljoen dollar. Deze wordt momenteel door de stichting Administratie- en Trustkantoor Tectona uitgekeerd. Anderzijds levert het hout in de huidige markten aanzienlijk minder op dan voorheen door Floresteca ingerekend. Hiervoor zijn een aantal factoren aan te wijzen. Op de eerste plaats vanwege stagnatie in de groei na ongeveer 15 jaar, met name op de slechtere grondstukken, met dunnere en kortere stammen als eindproduct tot gevolg. Tevens blijkt dat kopers minder volume uit de stam accepteren. Het onderste stuk waar de boom zijn houvast aan ontleend, is bij teak gevormd als de steunberen van een kathedraal. In vakjargon ook wel ‘elephant feet’ genoemd. Dit kan oplopen tot zo’n 10 % van het commerciële volume van de stam en wordt vanwege de moeilijke verzaagbaarheid niet geaccepteerd. Het verkoopbaar hout had daardoor een lager commercieel volume dan verwacht. Daarnaast blijkt de prijs per diameter segment in de huidige markten lager te zijn dan verwacht. Positief is echter dat Floresteca SA nu jaarlijks een eindkap realiseert en structureel aanzienlijke winsten aan beleggers kan uitkeren.

Op de website www.floresteca.nl vindt u gedetailleerde rapportages over bosbouw, teakhoutprijzen, oogstvolumes en kapopbrengsten.

Floresteca SA heeft in het verleden eigen plantages aangelegd met als doel om, indien nodig, de opbrengst daarvan te gebruiken voor verder onderhoud van de plantages. De plantages zijn in eerste instantie als onderpand voor institutionele leningen gebruikt. Deze laatste nog in eigendom zijnde plantages zijn inmiddels verkocht zodat Floresteca SA als operationeel manager alleen nog maar plantages van beleggers beheerd. Zoals ook uit de jaarrekening die op onze website is gepubliceerd blijkt, heeft Floresteca SA in 2016 en 2017 de volgende plantages inmiddels verkocht:

De totaalopbrengst voor Floresteca SA (exclusief USA-partner) bedroeg USD 45 miljoen. Deze verkoop heeft geleidt tot een negatief eigen vermogen van Floresteca BV. Het gevolg voor de aandeelhouders is dat hun aandelenkapitaal geen waarde meer heeft. Voor de obligatiehouders betekent deze verkoop dat de bezittingen, waaruit de obligaties afgelost kunnen worden, een stuk minder dekking bieden. Alhoewel nadelig voor aandeelhouders en obligatiehouders was deze verkoop desalniettemin noodzakelijk om de externe financieringen in Floresteca SA af te lossen. De interne kasstroom was onvoldoende om werkkapitaal én financieringskosten af te dekken, hetgeen de continuïteit van de onderneming in gevaar bracht. Het goede nieuws is dat als gevolg van de verkopen, ter waarde van 45 miljoen USD, heeft FSA al haar leningen aan Amerikaanse en Braziliaanse pensioenfondsen en banken kunnen aflossen. Uit de eigen kasstroom kan Floresteca SA nu de onderneming draaiende houden en is daarmee in veilig vaarwater terecht gekomen.

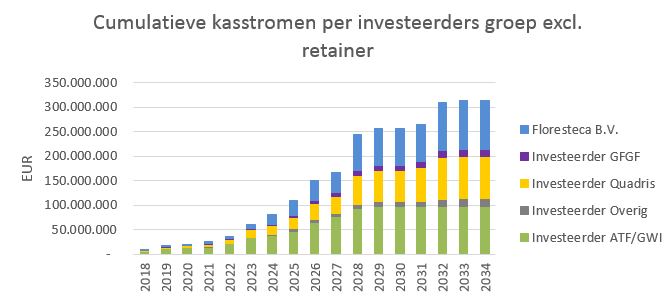

Floresteca SA heeft de verwachte kasstromen van de onderneming op basis van de huidige parameters laten doorrekenen door een extern accounts kantoor. Wat dit voor de positieve cash flow per beleggersgroep en voor Floresteca BV en haar obligatiehouders betekent leest u in onderstaande tabel.

In de huidige financiële positie van de Floresteca groep is er geen ruimte voor heraanplant en uitbreiding. De focus is daarom verlegd naar exploitatie en afwikkeling van het huidige areaal. Dat neemt met 1.000 ha tot 1.500 ha per jaar af door eindkappen. We hebben ons dan ook moeten heroriënteren op de strategie ten aanzien van zagerijen, verkoop, logistiek en bedrijfsleiding. Voor een agrarisch bedrijf met een aflopend productieareaal worden de kosten per unit al snel hoger. De financiering voor werkkapitaal (het voorschieten van kosten, zoals zagen en transport e.d.) brengt bovendien te hoge risico’s met zich mee. Het jaar 2016 en 2017 hebben daarom in het teken gestaan van het aanpassen van Floresteca SA aan de nieuwe werkelijkheid.

Samengevat voor FSA betekent dit:

(i) Het volledig afbouwen van de schulden

(ii) Beperken tot Core Business bosbouw

(iii) Het gefaseerd afwikkelen van de bestaande plantages

(iv) Het uitbesteden van management

(V) Het afstoten van non-bosbouwactiviteiten zoals verzagen, transport, logistiek en verkoop

Aanpassingen Floresteca BV

Floresteca BV (verder ook te noemen “FBV”) heeft in de periode 2006 tot en met 2011 obligaties uitgegeven. De inleg hierop bedroeg EUR 78 miljoen in contanten en EUR 32 miljoen in teakcertificaten. Vermeerderd met rente is de schuld van FBV opgelopen tot EUR 225 miljoen.

Elke obligatiehouder bij Floresteca BV kan de exacte gegevens en vordering te allen tijde raadplegen via de website www.floresteca.nl, met gebruikmaking van de persoonlijke inlogcode.

In 2012 heeft FBV een Informatie Memorandum (“IM2012”) gestuurd aan de houders van korte termijn obligaties, met het doel de obligatievoorwaarden aan te passen. De aanpassingen waren vooral gericht op opschorting van betalingen totdat er kasstroom aanwezig was. Daartoe werden een viertal scenario’s geschetst. Drie scenario’s hadden betrekking op het blijven verkopen van teakcertificaten. Deze markt bleek echter volledig opgedroogd. Het vierde scenario was gebaseerd op het exploiteren van de eigen bosbouw bezittingen.

Van de partijen, waar het IM2012 aan gericht was, is 60% van de deelnemers akkoord gegaan. 30% is akkoord gegaan met een Alternatief wat een opschorting met zich mee bracht voor een periode van 5 jaar. Deze periode loopt af op 1 januari 2018. Deze deelnemers hebben zich voor 5 jaar laten bijstaan door de Werkgroep of door BFRG van de heer F. Vermeulen.

De bedoeling van het Alternatief was dat u FBV een verlenging van 5 jaar zou gunnen, met een optie aan uw kant tot verdere verlenging. Indien u van deze optie gebruik wilt maken, dan verzoeken wij u dat via brief of e-mail (info@floresteca.nl) aan ons te laten weten. U kunt dit, afhankelijk van de keuze die u in 2013 heeft gemaakt, ook afstemmen met de T. Jasperse coördinator Werkgroep (thijsjasperse@live.com) of de heer Vermeulen van BFRG.

Tijdens de verlenging zou Floresteca BV streven naar het realiseren van korte termijn cash, door haar plantage-bezittingen aan beleggers te verkopen. Door de (markt)omstandigheden van de laatste jaren is dat echter (nog) niet mogelijk gebleken. Zoals u misschien heeft gehoord tijdens de vergadering van de Stichting Obligatiehouders Floresteca Nederland (SOFN), van 25 november jl., zal Floresteca BV op 1 januari 2018 daarom niet voldoende liquiditeiten hebben om uw vordering op dat moment geheel of gedeeltelijk af te lossen. Samen met SOFN streeft FBV naar een oplossing waarbij alle obligatiehouders voor de toekomst een volstrekt gelijke positie krijgen.

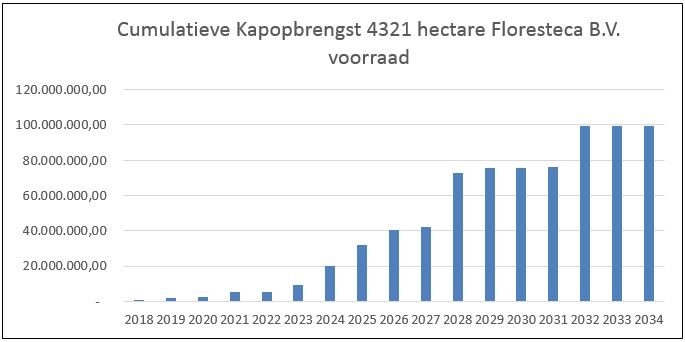

Onze bezittingen bestaan vooral uit plantages waarvan de bomen meestal nog relatief jong zijn. Dat betekent dat de waarde nu nog laag is. Want deze bomen kunnen nu nog niet gekapt worden, doordat ze nog te dun zijn. Als we het bedrijf nu zouden moeten stoppen of failleren, dan schatten wij in dat de opbrengst nu slechts 15% van de inleg zal bedragen. Uit externe rapporten, die we hebben laten opmaken, blijkt dat bij het continueren van het bedrijf de opbrengsten van de teakplantages, in ons bezit, circa EUR 100 miljoen kunnen bedragen. Hetgeen gelijk staat aan de inleg van alle obligatiehouders samen. Dit rapport is voor u als obligatiehouder beschikbaar op onze website, nadat u bent ingelogd, onder Algemene Informatie -> Grant Thornton Rapport. Op grond van die prognoses is op termijn een terugbetaling van 100% van uw inleg mogelijk. In tabel vorm is dit als volgt weer te geven.

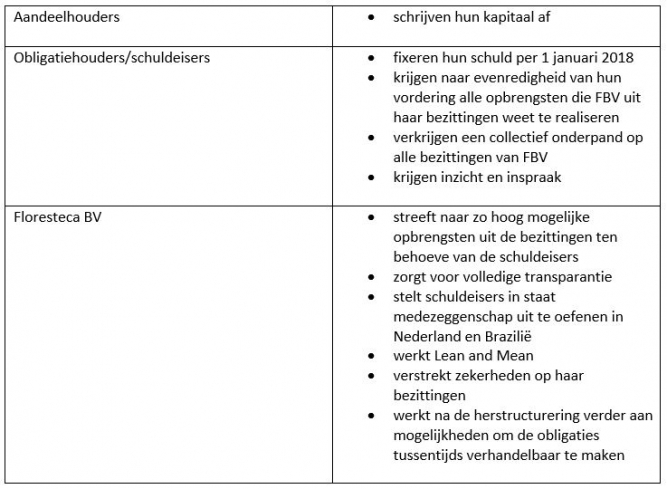

Om een en ander rekenkundig, fiscaal en juridisch volledig toe te lichten en goed uit te leggen wat dat voor u allemaal betekent, werken wij samen met juridische an fiscale adviseurs aan het opstellen van een Herstructureringsvoorstel. Dit voorstel is inclusief een aanpassing van de obligatievoorwaarden. De essentie van het aanbod voor nieuwe obligatievoorwaarden is dat alle obligatiehouders gelijkgeschakeld worden en uw vorderingen per ingangsdatum op één bedrag gefixeerd worden. De kasstromen -naar extern opgesteld prognosemodel EUR 100 miljoen- die Floresteca daarna uit haar bezittingen realiseert worden ponds ponds gewijs uitgekeerd over de obligatiehouders. Deze geldstromen worden daarbij voor u beschermd met onderpanden of anderszins. Tevens krijgen de verenigde obligatiehouders controle en medezeggenschap over de bezittingen.

De voorstellen voor deze aanpassingen worden overgelegd aan de Stichting Obligatiehouders Floresteca Nederland (SOFN), obligatiehouder Quadris Investment Fund, overige schuldeisers, de coördinator Werkgroep en de heer Vermeulen van BFRG. Floresteca BV zal in dit kader de komende maanden een concreet voorstel tot herstructurering bij u kenbaar maken en hierover contact met u opnemen. De hoofdlijnen, die ook deel uit maken van een Letter of Intent tussen SOFN en Floresteca BV, zijn als volgt weer te geven:

Nieuwjaars wens

De idealen van Floresteca staan nog steeds fier overeind; grootschalige teelt van teakhout als duurzaam verantwoorde grondstof, uitgaande van sociale cohesie met medewerkers, ecologische balans en rendement voor investeerders. Die idealen worden echter vaak door de harde realiteit beknot. Economisch pragmatisme is daarom Floresteca’s credo voor het jaar 2018. Floresteca hoopt, samen met u als investeerder, aan haar idealen ook komend jaar weer invulling te kunnen geven. Ik wens u namens Floresteca BV en haar medewerkers een gelukkig en gezond 2018!

Mr. L.P.A. BrounsFloresteca BV (verder ook te noemen “FBV”) heeft in de periode 2006 tot en met 2011 obligaties uitgegeven. De inleg hierop bedroeg EUR 78 miljoen in contanten en EUR 32 miljoen in teakcertificaten. Vermeerderd met rente is de schuld van FBV opgelopen tot EUR 225 miljoen.

Elke obligatiehouder bij Floresteca BV kan de exacte gegevens en vordering te allen tijde raadplegen via de website www.floresteca.nl, met gebruikmaking van de persoonlijke inlogcode.

In 2012 heeft FBV een Informatie Memorandum (“IM2012”) gestuurd aan de houders van korte termijn obligaties, met het doel de obligatievoorwaarden aan te passen. De aanpassingen waren vooral gericht op opschorting van betalingen totdat er kasstroom aanwezig was. Daartoe werden een viertal scenario’s geschetst. Drie scenario’s hadden betrekking op het blijven verkopen van teakcertificaten. Deze markt bleek echter volledig opgedroogd. Het vierde scenario was gebaseerd op het exploiteren van de eigen bosbouw bezittingen.

Van de partijen, waar het IM2012 aan gericht was, is 60% van de deelnemers akkoord gegaan. 30% is akkoord gegaan met een Alternatief wat een opschorting met zich mee bracht voor een periode van 5 jaar. Deze periode loopt af op 1 januari 2018. Deze deelnemers hebben zich voor 5 jaar laten bijstaan door de Werkgroep of door BFRG van de heer F. Vermeulen.

De bedoeling van het Alternatief was dat u FBV een verlenging van 5 jaar zou gunnen, met een optie aan uw kant tot verdere verlenging. Indien u van deze optie gebruik wilt maken, dan verzoeken wij u dat via brief of e-mail (info@floresteca.nl) aan ons te laten weten. U kunt dit, afhankelijk van de keuze die u in 2013 heeft gemaakt, ook afstemmen met de T. Jasperse coördinator Werkgroep (thijsjasperse@live.com) of de heer Vermeulen van BFRG.

Tijdens de verlenging zou Floresteca BV streven naar het realiseren van korte termijn cash, door haar plantage-bezittingen aan beleggers te verkopen. Door de (markt)omstandigheden van de laatste jaren is dat echter (nog) niet mogelijk gebleken. Zoals u misschien heeft gehoord tijdens de vergadering van de Stichting Obligatiehouders Floresteca Nederland (SOFN), van 25 november jl., zal Floresteca BV op 1 januari 2018 daarom niet voldoende liquiditeiten hebben om uw vordering op dat moment geheel of gedeeltelijk af te lossen. Samen met SOFN streeft FBV naar een oplossing waarbij alle obligatiehouders voor de toekomst een volstrekt gelijke positie krijgen.

Onze bezittingen bestaan vooral uit plantages waarvan de bomen meestal nog relatief jong zijn. Dat betekent dat de waarde nu nog laag is. Want deze bomen kunnen nu nog niet gekapt worden, doordat ze nog te dun zijn. Als we het bedrijf nu zouden moeten stoppen of failleren, dan schatten wij in dat de opbrengst nu slechts 15% van de inleg zal bedragen. Uit externe rapporten, die we hebben laten opmaken, blijkt dat bij het continueren van het bedrijf de opbrengsten van de teakplantages, in ons bezit, circa EUR 100 miljoen kunnen bedragen. Hetgeen gelijk staat aan de inleg van alle obligatiehouders samen. Dit rapport is voor u als obligatiehouder beschikbaar op onze website, nadat u bent ingelogd, onder Algemene Informatie -> Grant Thornton Rapport. Op grond van die prognoses is op termijn een terugbetaling van 100% van uw inleg mogelijk. In tabel vorm is dit als volgt weer te geven.

Om een en ander rekenkundig, fiscaal en juridisch volledig toe te lichten en goed uit te leggen wat dat voor u allemaal betekent, werken wij samen met juridische an fiscale adviseurs aan het opstellen van een Herstructureringsvoorstel. Dit voorstel is inclusief een aanpassing van de obligatievoorwaarden. De essentie van het aanbod voor nieuwe obligatievoorwaarden is dat alle obligatiehouders gelijkgeschakeld worden en uw vorderingen per ingangsdatum op één bedrag gefixeerd worden. De kasstromen -naar extern opgesteld prognosemodel EUR 100 miljoen- die Floresteca daarna uit haar bezittingen realiseert worden ponds ponds gewijs uitgekeerd over de obligatiehouders. Deze geldstromen worden daarbij voor u beschermd met onderpanden of anderszins. Tevens krijgen de verenigde obligatiehouders controle en medezeggenschap over de bezittingen.

De voorstellen voor deze aanpassingen worden overgelegd aan de Stichting Obligatiehouders Floresteca Nederland (SOFN), obligatiehouder Quadris Investment Fund, overige schuldeisers, de coördinator Werkgroep en de heer Vermeulen van BFRG. Floresteca BV zal in dit kader de komende maanden een concreet voorstel tot herstructurering bij u kenbaar maken en hierover contact met u opnemen. De hoofdlijnen, die ook deel uit maken van een Letter of Intent tussen SOFN en Floresteca BV, zijn als volgt weer te geven:

Nieuwjaars wens

De idealen van Floresteca staan nog steeds fier overeind; grootschalige teelt van teakhout als duurzaam verantwoorde grondstof, uitgaande van sociale cohesie met medewerkers, ecologische balans en rendement voor investeerders. Die idealen worden echter vaak door de harde realiteit beknot. Economisch pragmatisme is daarom Floresteca’s credo voor het jaar 2018. Floresteca hoopt, samen met u als investeerder, aan haar idealen ook komend jaar weer invulling te kunnen geven. Ik wens u namens Floresteca BV en haar medewerkers een gelukkig en gezond 2018!

Directeur Floresteca BV.